让不懂建站的用户快速建站,让会建站的提高建站效率!

12月30日,WTT全国乒联官方公布2026年WTT多哈冠军赛提名名单及主持方外卡名单。中国选手周启豪入选男单提名名单,日本选手大藤沙月获取女单提名。 主持方外...

提及文娱圈的那些闪亮名字,大师是不是早就风尚了听起来酷炫、独有,还带点艺术气味的艺名?最近在综艺《毛雪汪》里,白客和大鹏跟毛不易、李雪琴聊起我方的真名,现场一查...

福彩3D第2025337期:奖号为:876。 胆码: 福彩3D第2025333期-第2025337期结合5期开出号码折柳为:273-198-051-641-87...

双色球下期开奖是在周四,阳历10月30日,阴历九月初十。 以下为历史阳历10月30日开奖号码汇总: 阳历10月30日开奖号码汇总 以下为历史阴历九月初十开奖号码...

12月15日晚上,杨议在抖音开直播,这时侯耀华倏得出现了,两东谈主碰面显得稀奇亲热,好像多年未见的至交再行聚集似的,不雅众们看着屏幕里的两个东谈主,一时分也随着...

|

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 起头:飞瞰财金 跟着比年地产行业真切退换,地产产业链公司也迎来极冷,以致已上市公司皆批量ST和*ST,IPO阛阓更是稀有能拿到通行证者。不外主兴修筑瓷砖的马可波罗却成为一匹黑马,于8月15日晚公告获取IPO注册批复,拟登陆深交所主板。 飞瞰财金看重到,马可波罗上市历程可谓好事多磨,2022年5月公司就向证监会提交了IPO苦求,保荐东说念主是招商证券。 2023年3月全面注册制后,马可波罗平移至深交所审核,昔时6月恢复完问询,尔自后回一样、恭候近一年在2024年5月迎来上市委会议,不外得到的效果是“暂缓审议”。又经由半年多,公司恢复完上市委主见落实函,并在2025年1月再次上会,这次终于获取通过,但又历时半年才在7月25日提交注册,并于8月12日注册收效。

纵不雅马可波罗上市历程,颇有点“因噎废食”的滋味。开赴点公司抛出了超40亿元的募资额,但在执续遭到质疑后两次削减,最终融资额定格在不到24亿元。第一次削减是因为公司讲述后连结两年突击分成共计8.23亿元,却安排8.6亿元召募资金补充流动资金,合感性不及;第二次是公司在行业销量执续走低、公司产能期骗率也不高的情况下却反其说念而行上马新技俩,产能多余风险高大。

需要看重的是,从最新的招股诠释书(注册稿)来看,马可波罗要是在2025年告成上市,很可能出现上市昔时功绩就大幅下滑的情况,也将是公司连结第四年出现下滑。前三季度看,其买卖收入、归母净利润瞻望最大降幅均在12%傍边。另外,其产物单价也仍不才滑趋势之中。 有钱分成没钱补流? 马可波罗:那我砍了! “上市是开赴点不黑白常,融资是器具不是办法”,本年6月在上海召开的2025陆家嘴论坛上,证监会主席吴清如是说。但关于马可波罗而言,颇有点为了上市而上市、为了融资而融资的意味。 马可波罗最早预清楚招股书在2022年5月19日,此时其并未清楚进行分成的相干信息,以致暗意,“公司本次公开刊行股票后,本次刊行前滚存未分拨利润余额由刊行后的新老股东按各自的股权比例共同享有”。 不外很昭着,以马可波罗实控东说念主黄建平为代表的老股东们,并莫得那么宁肯地把留存利润与上市后的新股东共享。在2023年3月平移深交所审核后,公司提交了一版招股诠释书,此时阛阓骇怪地发现短短半年多的时辰,马可波罗仍是悄摸摸进行了5亿元的现款分成(2022年度),左证执股比例,42.12%即跳跃2亿元流向了黄建平。 跟着漫长的审核进度鼓动,马可波罗接续加紧分成,在2024年5月上会时公司提交了新一版招股书,将财务数据更新到了2023年。此时阛阓发现马可波罗2023年又分成了,这一次是3.23亿元。这么,两年下来马可波罗累计分成了8.23亿元。

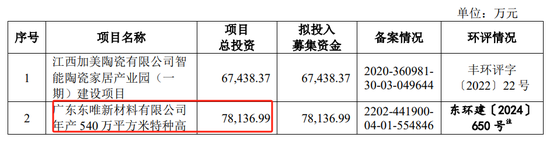

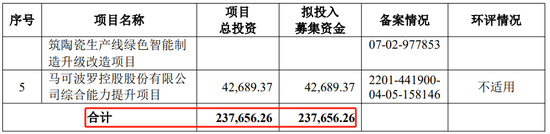

执续大额分成的马可波罗,却抛出了40.18亿元的融资量度,其中安排8.6亿元补充流动资金,跟其两年的分成额格外。关于为何要补充流动资金,公司还鸿篇巨制的分析起“必要性和合感性”,什么“公司业务谋略需要”“改善公司财务现象”“增强公司资金实力”等。 不外既然马可波罗有钱分,那为啥不必这个钱补充流动资金?况兼即即是连结两年大额分成后,截止2023年底公司账上依然趴着38.88亿元的货币资金;而有息欠债并未几,短期借钱和一年内到期的非流动欠债共计还不到3亿元,永久借钱也唯有6.65亿元,三项共计也没到10亿元。 八成是“自知理亏”,在2024年5月的招股书中,马可波罗把这8.6亿元的“补流”技俩给砍掉了,融资总数从40.18亿元大幅下落到31.58亿元。 产能多余还募资扩产? 马可波罗:那我也砍了! 在马可波罗砍掉“补流”技俩后,阛阓的质疑并莫得停歇,指向公司新产能技俩。 从募资投向看,马可波罗大宗资金参预技改技俩,什么绿色制造、智能制造、轮廓才智提高升级更始。但有两个是产能扩展技俩,一是“江西加好意思陶瓷有限公司智能陶瓷家居产业园(一期)开采技俩”(以下简称产业园技俩),拟参预召募资金6.74亿元;二是“广东东唯新材料有限公司年产540万宽泛米特种高性能陶瓷板材技俩”(以下简称特种陶瓷技俩),拟参预召募资金7.81亿元,亦然这次IPO融资的最大募投技俩。

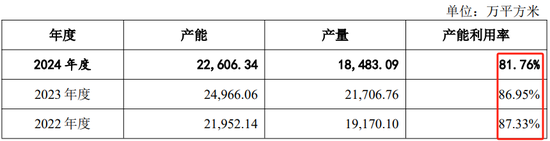

但家喻户晓,比年房地产阛阓需求执续萎缩。左证国度统计局数据,寰宇房地产开发投资边界从2022年的13.29万亿元下滑到2024年的10.03万亿元,2025年前7月寰宇房地产开发投资额为53580亿元,同比接续下落12%。 建筑陶瓷的需求量同样在降,行业数据暴露,我国瓷砖产量在2016年达到102.65亿平米的岑岭后呈执续回落趋势,到2024年仍是下落到59.1亿平米,降幅为42.5%。本年4月,在中国建筑卫生陶瓷协会第九次会员大会上,协会通知长宫卫瞻望我国陶瓷砖阛阓容量将踏真实40亿宽泛米傍边,这意味着这一阛阓改日还有不小的下落空间。 阛阓的低迷也体当今了马可波罗的产能期骗率上。2022年到2024年,马可波罗的产能划分为2.2亿宽泛米、2.5亿宽泛米和2.26亿宽泛米,产量划分为1.92亿宽泛米、2.17亿宽泛米和1.85亿宽泛米,产能期骗率划分为87.33%、86.95%和81.76%,产能期骗率执续下落。值得看重的是2024年,马可波罗在产能缩减的情况下,产能期骗率却骤降。

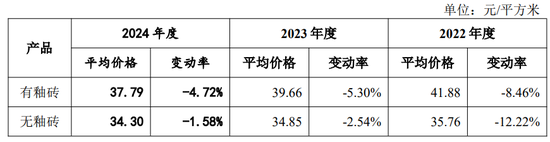

强烈竞争下,马可波罗的产物售价同样执续走低。2022年到2024年你,公司产物销售单价划分为41.62 元/平米、39.48元/平米和 37.72 元/平米,呈执续下落趋势。本年上半年,公司的产物销售单价接续下滑跳跃两个百分点。

此情形下,马可波罗量度的特种陶瓷技俩,会不会出现投产即多余的风险? 靠近质疑马可波罗再次“能屈能伸”,在2024年10月又更新了一版招股诠释书,把拟投资7.81亿元的这一主投技俩也砍了。这么,公司的召募资金总数下落到了23.76亿元,较开赴点的40.18亿元,降幅跳跃四成。

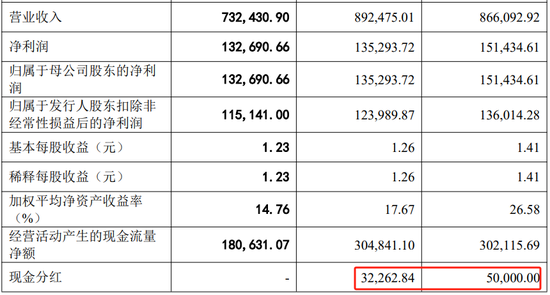

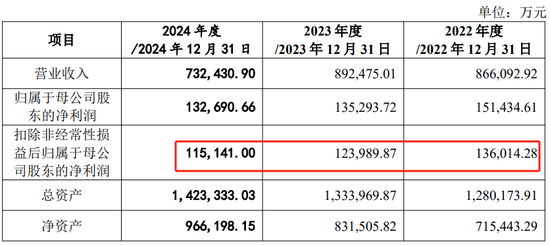

功绩或上市昔时就两位数下滑 爆雷房企应收账款风险是否出清? 飞瞰财金看重到,马可波罗除了是地产产业链比年脱落IPO案例,亦然比年较为有数的功绩执续下滑却获取IPO批文的企业。 2021年到2024年,马可波罗买卖收入划分为93.66亿元、86.61亿元、89.25亿元和73.24亿元,三年跌去22%;扣非净利润划分为14.6亿元、13.6亿元、12.4亿元和11.5亿元,拾阶而下,三年跌去约21%。

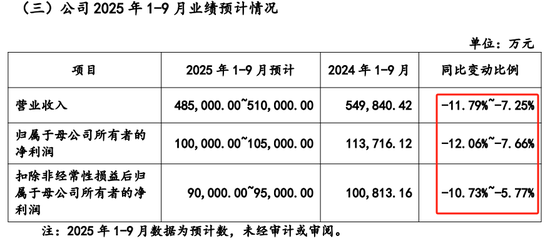

这还不黑白常,2025年马可波罗功绩接续下滑,且有扩大趋势。2025年1-6月公司收场买卖收入32.18亿元,同比下滑11.82%,扣非净利润为5.98亿元,同比下滑6.8%。2025年前三季度,公司瞻望买卖收入最大降幅为11.79%,归母净利润最大降幅为12.06%,扣非净利润最大降幅为10.73%。要是马可波罗在年内完成首发上市,很可能出现上市昔时功绩就大幅下滑的情形。

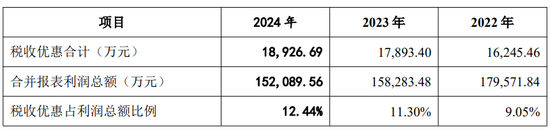

而这一“成绩”的取得,一定程度上还成绩于税收优惠的撑执,否则下滑幅度更大。2022年到2024年,马可波罗通过种种税收优惠策略获取的税收优惠金额划分为1.62亿元、1.79亿元和1.89亿元,执续加多,占各期统一报表口径利润总数的比例划分为9.05%、11.3%和12.44%。

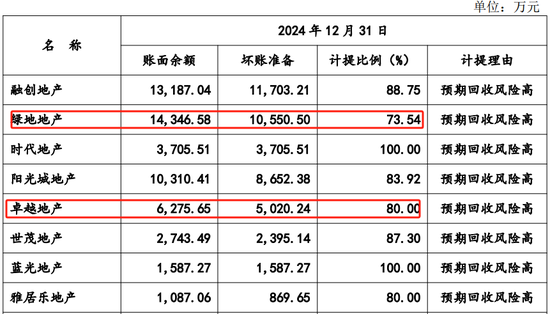

另外,对爆雷房企应收账款的计提一直是影响马可波罗净利润的伏击身分,现时公司应收账款的风险是否齐备出清仍值得关怀。截止2022年至2024年各年度末,公司的坏账准备余额划分为 7.9亿元、10.49亿元、10.49亿元,2024年仍是莫得新增计提。2024年公司对大宗房企的应收账款100%计提坏账准备,但有一小部分脱险房企并非全额计提。

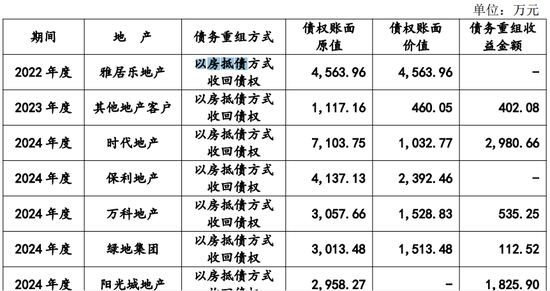

叙述期内(2022年到2024年),马可波罗还存在以房抵债情况,抵债房产金额为4.76亿元。公司尚未取得一齐抵债房产扫数权,公司的抵债房产存在因开发商资金殷切或债务问题导致楼盘烂尾、被列为开发商歇业财产及被其他具有优先受偿权的债权东说念主苦求法院查封的风险,从而导致公司的期待物权无法收场。

“因噎废食”的马可波罗,天然未必拿下了认的确IPO注册批文,但能否告成刊行?又以什么样的价钱刊行?以及谁来壮胆认购?飞瞰财金将保执关怀。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:杨赐 |